¿CUÁNDO DEBO RETENERLE A UNA PERSONA FÍSICA EN 2022?

Por Gabriel

Cordero

El fin de semana pasado elaboré una infografía con relación a las retenciones que deben realizar las PERSONAS MORALES a las personas físicas en 2022; todo esto, producto de los comentarios que he leído en los diversos grupos de contadores de los cuales soy miembro en las diferentes redes sociales. Y pensé: “Si los contadores tienen estas dudas, los clientes también deben tenerlas y deben estar aún más confundidos”.

Entonces me di a

la tarea de elaborar en una sola imagen las retenciones a que están obligadas a

realizar las personas morales. En un primer intento, traté de sintetizar toda mi

idea. Sin embargo, mis colegas en una corrección fraterna me hicieron saber las

carencias de la infografía y procedí a corregirla, quedando una versión 2.0

mucho mejor que la primera.

Y entonces, les

voy a platicar de este tema, ubicándonos del lado del mostrador de la PERSONA

MORAL. Es decir, desde el punto de vista de cómo deben recibir sus CFDIs

(facturas electrónicas) de gastos y compras, las empresas personas morales. Y

entonces tenemos seis escenarios, cuando le compras algo, bienes o servicios, a

alguna persona física:

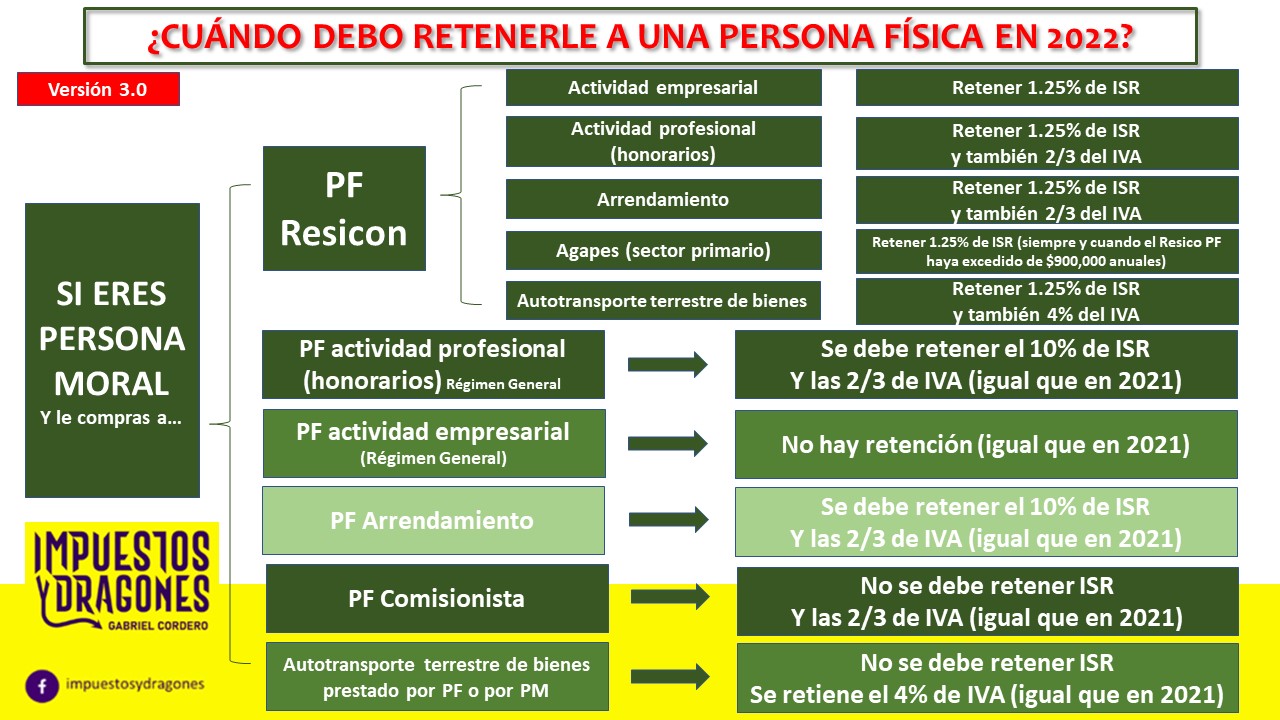

1. Persona

física que está en el Régimen Simplificado de Confianza (Resico o Resicon). En

este punto, tu empresa persona moral, puede enfrentarse a cuatro opciones:

1.1.

Persona física con actividad empresarial. Se le

retiene 1.25% de ISR.

1.2.

Persona física con actividad profesional

(honorarios). Se le debe retener 1.25% de ISR y dos terceras partes del IVA.

1.3.

Persona física por arrendamiento. Se le debe

retener 1.25% de ISR y dos terceras partes del IVA.

1.4.

Persona física del sector primario (agropecuario,

ganadero, pesca o silvícola). Se le retiene 1.25% de ISR.

2. Persona

física con actividad profesional (es decir, por honorarios). En su constancia

de situación fiscal, en la “descripción de la obligación”, dirá: “Pago

provisional mensual de ISR por servicios profesionales”. Este es el mal-llamado

“Régimen General”. Se le debe retener 10% de ISR y dos terceras partes del IVA.

Igual que en 2021.

3. Persona

física con actividad empresarial. En su constancia de situación fiscal, en la

“descripción de la obligación”, dirá: “Pago provisional mensual de ISR por

actividades empresariales”. Este es el mal-llamado “Régimen General”. No se le

retiene nada, ni ISR ni IVA. Igual que en 2021.

4. Persona

física arrendamiento. En su constancia de situación fiscal, en la parte del “Régimen”, dirá: “Régimen de Arrendamiento”.

Se le debe retener 10% de ISR y dos terceras partes del IVA. Igual que en 2021.

5. Persona

física Comisionista. No se le debe retener ISR, pero sí se le retiene las dos

terceras partes del IVA. Igual que en 2021.

6. Autotransporte

terrestre de bienes. En este punto, se puede dar el caso de que el servicio sea

prestado por una persona física o una persona moral. No se le debe retener ISR,

pero sí se le retiene el 4% del IVA. Igual que en 2021.

Y de esta forma,

tenemos todas las retenciones existentes para este año de 2022 para las

empresas personas morales.

¿Tienes dudas?

Escríbeme. Quien le entiende a su contador, paga menos impuestos.

¿Ya leyeron el

libro IMPUESTOS Y DRAGONES? Es el mejor libro de impuestos para NO CONTADORES.

*Gabriel Cordero

es Contador Público, con Especialidad en Fiscal y Maestría en Contribuciones. Asesor

de empresas como la tuya. Capacitador en temas fiscales, laborales y de

seguridad social. Autor del libro IMPUESTOS Y DRAGONES, el mejor libro de

impuestos para NO CONTADORES.

Twitter:

@gabe_cordero

No hay comentarios.:

Publicar un comentario