Bienvenido al blog de Gabriel Cordero, AGNUS CONTADORES y de IMPUESTOS Y DRAGONES. Aquí encontrarás temas fiscales, noticias financieras domésticas, y de participación social desde un punto de vista fácil y coloquial.

lunes, 29 de junio de 2020

RESUMEN DOF Semana del 23 al 29 DE JUNIO - ASESOR DE ASESORES

SEMANA DEL

23 AL 29 DE JUNIO DE 2020

Miércoles 24 de Junio de 2020:

OFICIO 500-05-2020-13598 mediante el cual se comunica

listado global definitivo en términos del artículo 69-B, párrafo cuarto

del Código Fiscal de la Federación.

Jueves 25 de Junio de 2020

OFICIO número 500-05-2020-13612 por el que se comunica

listado global definitivo en términos del artículo 69-B, párrafo cuarto

del Código Fiscal de la Federación.

OFICIO número 500-05-2020-13643 mediante el cual se

comunica listado de contribuyentes que promovieron algún medio de defensa

en contra del oficio de presunción a que se refiere el artículo 69-B primer

párrafo del Código Fiscal de la Federación vigente hasta el 24 de

julio de 2018, o en contra de la resolución a que se refiere el tercer

párrafo del artículo en comento y una vez resuelto el mismo el órgano

jurisdiccional o administrativo dejó insubsistente el referido acto.

Lunes 29 de Junio de 2020

El SAT publica

cinco actualizaciones de la #ListaNegraDelSAT

1. Listado global definitivo de contribuyentes que se ubicaron en

el supuesto del tercer párrafo del 69-B CFF:

2. Listado global definitivo de contribuyentes que se ubicaron en

el supuesto del cuarto párrafo del 69-B CFF:

3. Listado global de presunción de contribuyentes que se ubicaron

en el supuesto del 69-B CFF (primer párrafo):

4. Listado global de presunción de contribuyentes que se ubicaron

en el supuesto del 69-B CFF (primer párrafo):

5. Listado global de presunción de contribuyentes que se ubicaron

en el supuesto del 69-B CFF (primer párrafo):

LOS CHISMES DEL DOF: #ListaNegraDelSAT

1. Listado global definitivo de contribuyentes que se ubicaron en

el supuesto del tercer párrafo del 69-B CFF:

2. Listado global definitivo de contribuyentes que se ubicaron en

el supuesto del cuarto párrafo del 69-B CFF:

3. Listado global de presunción de contribuyentes que se ubicaron

en el supuesto del 69-B CFF (primer párrafo):

4. Listado global de presunción de contribuyentes que se ubicaron

en el supuesto del 69-B CFF (primer párrafo):

5. Listado global de presunción de contribuyentes que se ubicaron

en el supuesto del 69-B CFF (primer párrafo):

martes, 23 de junio de 2020

RENOVACIÓN DE FEA-Fiel MEDIANTE SAT ID

A PARTIR DEL LUNES 22 DE JUNIO DE 2020, YA PUEDES RENOVAR TU E.FIRMA SIN NECESIDAD DE ACUDIR AL SAT.

Derivado de la contingencia, el SAT a implementado la posibilidad de poder renovar tu e.firma (que no haya pasado mas de 1 año el vencimiento) a través del SAT-ID, donde podrás encontrar habilitado la opcion de “Renovación de e.firma” en https://satid.sat.gob.mx

Para realizar el trámite debes tomar en cuenta estos puntos:

1.-Entrar al SAT-ID y realizar el trámite para e.firma y que la misma haya sido aprobada.

2.-Tener el Certificado Digital (Vencimiento no

mayor a 1 año) (.CER).

3.-Tener Llave privada del Certificado (Vencimiento no mayor a 1 año) (.KEY).

4.-Contraseña de la llave privada de los archivos anteriores.

5.-Dirección de correo electrónica propia.

Derivado de la contingencia, el SAT a implementado la posibilidad de poder renovar tu e.firma (que no haya pasado mas de 1 año el vencimiento) a través del SAT-ID, donde podrás encontrar habilitado la opcion de “Renovación de e.firma” en https://satid.sat.gob.mx

Para realizar el trámite debes tomar en cuenta estos puntos:

1.-Entrar al SAT-ID y realizar el trámite para e.firma y que la misma haya sido aprobada.

2.-Tener el Certificado Digital (Vencimiento no

mayor a 1 año) (.CER).

3.-Tener Llave privada del Certificado (Vencimiento no mayor a 1 año) (.KEY).

4.-Contraseña de la llave privada de los archivos anteriores.

5.-Dirección de correo electrónica propia.

martes, 16 de junio de 2020

INFORMACIÓN DE SOCIOS Y ACCIONISTAS

El próximo 30 de junio de 2020 vence la obligación de presentar el aviso al RFC acerca de la información de los socios o accionistas.

¿Qué información hay que presentar? El nombre y el RFC de cada uno de los socios.

¿Qué documento tenemos que anexar? El acta constitutiva de la persona moral o bien el acta de asamblea extraordinaria en la cual se modificó la estructura accionaria de la misma.

Este aviso es nuevo. Es un control más establecido por el SAT para conocer a detalle quiénes son los socios de cada persona moral. Si bien el SAT ya cuenta con esa información cuando se dio de alta la persona moral y se entregó copia del acta constitutiva, puede ser que en el transcurso de la vida de la sociedad, dicha estructura accionaria haya cambiado y por lo tanto el SAT quiere conocer a detalle quiénes son los socios actuales.

Y los muy huevoncitos del SAT, prefieren que tú les envíes la información a que ellos escarben en sus archivos y/o en los del Registro Público de la Propiedad y el Comercio.

Ante tantas dudas acerca de este trámite, el día de ayer, el SAT emitió el comunicado de prensa 021/2020 en el cual hace las precisiones de cómo se debe presentar.

El fundamento legal es la Regla 2.4.19. de la #RMF2020, así como la ficha de trámite 295/CFF.

Y la famosa fecha límite del 30 de Junio, está establecida en el artículo Cuadragésimo Sexto Transitorio de la #RMF2020:

Yo soy de la idea de que se debe presentar el aviso aún cuando no se haya modificado la estructura accionaria, por la redacción del artículo transitorio en donde dice: "con la inforamción correspondiente a la estructura con la que se encuentren en ese momento".

La ficha de trámite 295/CFFindica que se debe presentar mediante un CASO DE ACLARACIÓN en "Mi Portal".

En el título del trámite, sugerimos "ACTUALIZACIÓN DEL RFC", ya que es el título más cercano relacionado con el trámite que estamos presentando.

En "ASUNTO", puedes poner cualquiera de los siguientes:

En el cuerpo de la aclaración, sugerimos que se ponga el texto siguiente:

ACTUALIZACIÓN DE LA PUBLICACIÓN (domingo 21 de junio de 2020):

Ahora bien. Existen la duda acerca de que si no ha cambiado la estructura accionaria desde la creación de la persona moral, se debe o no presentar este aviso.

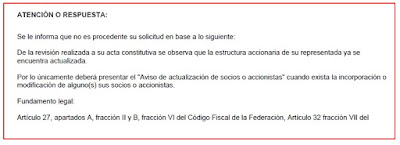

Hay consultas que han compartido los colegas en las redes sociales en las cuales el SAT aclara que no se debe presentar este aviso si la estructura accionaria no ha cambiado desde el inicio de la empresa. Incluso, con mis clientes, me rechazaron la presentación de un aviso justamente por que nunca ha cambiado la estructura accionaria:

Cosa curiosa, ya que aquí en AGNUS CONTADORES, decidimos presentar todos los avisos de nuestros clientes, hubieran o no cambiado su estructura accionaria: de todos los avisos presentados que no han cambiado socios, sólo nos han rechazado uno.

¿Entonces? ¿Se presenta o no?

El SAT no ha fijado una posición clara y oficial respecto a este punto. Las consultas compartidas por los colegas en redes sociales, no tienen la fuerza jurídica necesaria para establecer una posición oficial de la autoridad fiscal.

Espero que te sea de utilidad esta publicación.

Que tengas muy buen martes.

Gabriel Cordero

CONTADOR PÚBLICO

¿Qué información hay que presentar? El nombre y el RFC de cada uno de los socios.

¿Qué documento tenemos que anexar? El acta constitutiva de la persona moral o bien el acta de asamblea extraordinaria en la cual se modificó la estructura accionaria de la misma.

Este aviso es nuevo. Es un control más establecido por el SAT para conocer a detalle quiénes son los socios de cada persona moral. Si bien el SAT ya cuenta con esa información cuando se dio de alta la persona moral y se entregó copia del acta constitutiva, puede ser que en el transcurso de la vida de la sociedad, dicha estructura accionaria haya cambiado y por lo tanto el SAT quiere conocer a detalle quiénes son los socios actuales.

Y los muy huevoncitos del SAT, prefieren que tú les envíes la información a que ellos escarben en sus archivos y/o en los del Registro Público de la Propiedad y el Comercio.

Ante tantas dudas acerca de este trámite, el día de ayer, el SAT emitió el comunicado de prensa 021/2020 en el cual hace las precisiones de cómo se debe presentar.

El fundamento legal es la Regla 2.4.19. de la #RMF2020, así como la ficha de trámite 295/CFF.

Y la famosa fecha límite del 30 de Junio, está establecida en el artículo Cuadragésimo Sexto Transitorio de la #RMF2020:

Yo soy de la idea de que se debe presentar el aviso aún cuando no se haya modificado la estructura accionaria, por la redacción del artículo transitorio en donde dice: "con la inforamción correspondiente a la estructura con la que se encuentren en ese momento".

La ficha de trámite 295/CFFindica que se debe presentar mediante un CASO DE ACLARACIÓN en "Mi Portal".

En el título del trámite, sugerimos "ACTUALIZACIÓN DEL RFC", ya que es el título más cercano relacionado con el trámite que estamos presentando.

En "ASUNTO", puedes poner cualquiera de los siguientes:

Opción 1: SE

ENVÍA AVISO DE INTEGRACIÓN DE SOCIOS O ACCIONISTAS

Opción 2: FICHA

DE TRÁMITE 295/CFF

En el cuerpo de la aclaración, sugerimos que se ponga el texto siguiente:

El

que suscribe Gabriel Cordero, representante legal de TASHA & COCO, SA DE CV hace de su conocimiento que la integración de los

socios de mi representada es la siguiente:

CHONCHETE BILLETE con RFC: BICH171123GCC

TENEDORA DE HARTALANA, con RFC: HATE170803ECM

ACTUALIZACIÓN DE LA PUBLICACIÓN (domingo 21 de junio de 2020):

Ahora bien. Existen la duda acerca de que si no ha cambiado la estructura accionaria desde la creación de la persona moral, se debe o no presentar este aviso.

Hay consultas que han compartido los colegas en las redes sociales en las cuales el SAT aclara que no se debe presentar este aviso si la estructura accionaria no ha cambiado desde el inicio de la empresa. Incluso, con mis clientes, me rechazaron la presentación de un aviso justamente por que nunca ha cambiado la estructura accionaria:

Cosa curiosa, ya que aquí en AGNUS CONTADORES, decidimos presentar todos los avisos de nuestros clientes, hubieran o no cambiado su estructura accionaria: de todos los avisos presentados que no han cambiado socios, sólo nos han rechazado uno.

¿Entonces? ¿Se presenta o no?

El SAT no ha fijado una posición clara y oficial respecto a este punto. Las consultas compartidas por los colegas en redes sociales, no tienen la fuerza jurídica necesaria para establecer una posición oficial de la autoridad fiscal.

Que tengas muy buen martes.

Gabriel Cordero

CONTADOR PÚBLICO

viernes, 12 de junio de 2020

INPC MAYO 2020

A continuación te compartimos el INPC de Mayo 2020, publicado el pasado 10 de Junio de 2020 en el DOF:

#INPC

#INPCMayo

#INPCMayo2020

#INPC

#INPCMayo

#INPCMayo2020

lunes, 8 de junio de 2020

viernes, 5 de junio de 2020

MINISITIO SAT PLATAFORMAS TECNOLÓGICAS

El día de hoy, 05 de junio de 2020, el SAT puso en operación

el minisitio para plataformas tecnológicas.

El minisitio del SAT consta de los siguientes apartados:

·

INICIO

·

INSCRIPCIÓN O ACTUALIZACIÓN AL RFC

·

COMPROBANTES

·

DECLARACIONES

·

INFORMACIÓN ADICIONAL

INICIO. Es una breve descripción del minisitio.

INSCRIPCIÓN O ACTUALIZACIÓN AL RFC. Tiene dos opciones:

-

INSCRIPCIÓN. Indica que la Persona Física (PF)

debe realizar la precaptura en internet y posteriormente concluir el trámite presencialmente

en las oficinas del SAT. Para hacerlo, el contribuyente debe contar con cita.

Sin embargo, hoy en día conseguir una cita es más que imposible. Por la

pandemia Covid19, la página del SAT tiene restringidas las citas y por otro

lado, en las oficinas del SAT prácticamente no hay contribuyentes haciendo sus

trámites. Paradojas de este gobierno de la autodenominada 4T.

Por lo tanto, si al contribuyente le urge

darse de alta, tendrá un gran problema.

-

ACTUALIZACIÓN AL RFC. El contribuyente debe

contar previamente con “CONTRASEÑA” (antes llamada Clave CIEC).

Con el RFC y la Clave CIEC, el

contribuyente debe ingresar a lo que antes se llamaba “MI PORTAL” en la

siguiente dirección:

Una vez adentro de MI PORTAL, utilizar esta

ruta de clics:

Servicios por Internet / Aclaraciones / Solicitud

El minisitio indica que se debe utilizar la

etiqueta “INGRESOS A TRAVÉS DE PLATAFORMA”

COMPROBANTES. Este apartado se refiere a los

comprobantes que debe recibir el usuario de la plataforma. Por usuario, me

refiero a la PF que percibe ingresos a través de Plataformas.

El minisitio indica que el usuario deberá recibir por parte

de la plataforma un CFDI de retenciones e información de pagos con el complemento

“Servicios Plataformas Tecnológicas”.

El 01 de mayo de 2020 fue publicada en el portal del SAT, la

revisión A de la versión 1.0 del estándar técnico del Complemento Servicios

Plataformas Tecnológicas.

DECLARACIONES. Habla de las diferentes declaraciones a

que están obligadas las PLATAFORMAS. En este apartado no habla absolutamente

nada de las declaraciones a que está obligado a presentar el usuario de la

plataforma.

INFORMACIÓN ADICIONAL. Consta de un apartado con TRES

PREGUNTAS FRECUENTES:

-

Inscripción y actualización en el RFC.

-

Preguntas generales del esquema

-

CFDI de retenciones y Complemento Servicios

Plataformas Tecnológicas.

lunes, 1 de junio de 2020

BENJA SIEMPRE CON NOSOTROS

Benjamín Hernández Herrera es un poblano que siempre deseó haber nacido en Tlaxcala.

Ayer 31 de mayo, dejó de latir su corazón. Tenía 48 años.

La última vez que lo vi, fue una semana después de su cumpleaños para partir su pastel.

Me liga a él una amistad de mucho tiempo que se remonta a los primeros años de primaria, además de compartir mes de cumpleaños, ya que nuestros cumpleaños están separados únicamente por seis días.

En aquellos años le gustaba mucho el futbol y lo jugaba muy bien. En la primaria lo apodaban "PELÉ". Era peleonero. Le gustaban los madrazos hasta la universidad.

Se comía las uñas.

Le sudaban mucho las manos.

Tenía ojos muy muy chiquitos que cuando se reía, se hacían aún más pequeños.

Una ocasión en tercero de secundaria, en clase de español, se paró para contestar una pregunta de la Miss Mely y un compañero le dijo: "Benjamín, abre los ojos". A lo que él le contestó: "Rino, esconde la joroba". Quienes estuvieron presentes entenderán el chiste.

La vida separa momentáneamente a los amigos cuando llega el momento de decidir dónde estudiará cada quien. Por algunos años sólo me enteraba de él por los saludos que me enviaba con mi hermano cuando ellos se encontraban en el antro.

Siempre inquieto, la vida lo llevó por muchos lugares. Y entre Chiapas y Chihuahua conoció a Gladiola, su esposa. Me invitó a su boda a la cual no pude asistir por la lejanía en donde se llevó a cabo.

Hace muchos años le empecé a llevar la contabilidad y el crecimiento tanto de su negocio como del mío nos llevó a la necesidad de mudarnos de oficinas: pasamos de tener cada quien su negocio en su casa a rentar entre los dos una amplia casa para instalarnos ahí y compartir gastos.

Después de dos años, cada quien siguió con la expansión de su negocio por separado, pero la amistad seguía presente, como siempre.

Benja es quien diseñó el logo de AGNUS CONTADORES.

Benja siempre fue un emprendedor incomprendido.

Benja siempre fue un emprendedor incomprendido.

Siempre se quejaba de que nadie lo entendíamos.

Siempre inquieto. Tenía muchas ideas. Su cabeza pensaba más rápido de lo que podía hablar y nunca te mantenía una conversación constante.

Le faltó tiempo para ejecutar todos sus planes.

Un gran amigo se ha ido muy temprano de esta fiesta que se llama VIDA.

Y aunque sabemos que siempre vas a estar con nosotros, vamos a extrañar tu plática interminable y las anécdotas que con tu buena memoria siempre recordabas.

Benja, siempre estarás con nosotros.

Ayer 31 de mayo, dejó de latir su corazón. Tenía 48 años.

La última vez que lo vi, fue una semana después de su cumpleaños para partir su pastel.

Me liga a él una amistad de mucho tiempo que se remonta a los primeros años de primaria, además de compartir mes de cumpleaños, ya que nuestros cumpleaños están separados únicamente por seis días.

En aquellos años le gustaba mucho el futbol y lo jugaba muy bien. En la primaria lo apodaban "PELÉ". Era peleonero. Le gustaban los madrazos hasta la universidad.

Se comía las uñas.

Le sudaban mucho las manos.

Tenía ojos muy muy chiquitos que cuando se reía, se hacían aún más pequeños.

Una ocasión en tercero de secundaria, en clase de español, se paró para contestar una pregunta de la Miss Mely y un compañero le dijo: "Benjamín, abre los ojos". A lo que él le contestó: "Rino, esconde la joroba". Quienes estuvieron presentes entenderán el chiste.

La vida separa momentáneamente a los amigos cuando llega el momento de decidir dónde estudiará cada quien. Por algunos años sólo me enteraba de él por los saludos que me enviaba con mi hermano cuando ellos se encontraban en el antro.

Siempre inquieto, la vida lo llevó por muchos lugares. Y entre Chiapas y Chihuahua conoció a Gladiola, su esposa. Me invitó a su boda a la cual no pude asistir por la lejanía en donde se llevó a cabo.

Hace muchos años le empecé a llevar la contabilidad y el crecimiento tanto de su negocio como del mío nos llevó a la necesidad de mudarnos de oficinas: pasamos de tener cada quien su negocio en su casa a rentar entre los dos una amplia casa para instalarnos ahí y compartir gastos.

Después de dos años, cada quien siguió con la expansión de su negocio por separado, pero la amistad seguía presente, como siempre.

Benja es quien diseñó el logo de AGNUS CONTADORES.

Siempre se quejaba de que nadie lo entendíamos.

Siempre inquieto. Tenía muchas ideas. Su cabeza pensaba más rápido de lo que podía hablar y nunca te mantenía una conversación constante.

Le faltó tiempo para ejecutar todos sus planes.

Un gran amigo se ha ido muy temprano de esta fiesta que se llama VIDA.

Y aunque sabemos que siempre vas a estar con nosotros, vamos a extrañar tu plática interminable y las anécdotas que con tu buena memoria siempre recordabas.

Benja, siempre estarás con nosotros.

Suscribirse a:

Entradas (Atom)